网络博彩类市场推广往年欧洲杯赛程比分表_中国东方讲明注解功绩承压:毛利率下滑股价大跌,遭多家机构下调预期

开首:港湾买卖不雅察

近日,中国东方讲明注解控股有限公司(以下简称:东方讲明注解,00667.HK)发布2023年上半年功绩论说,表现清晰出营收加多,毛利却减少等联系问题。

在学校及中心数量与上年同期保握一致的情况下,东方讲明注解的收入资本却出现大幅进步,受累于此,公司毛利率出现一定下滑。

01

净利润下滑,单个客户收费出现高涨

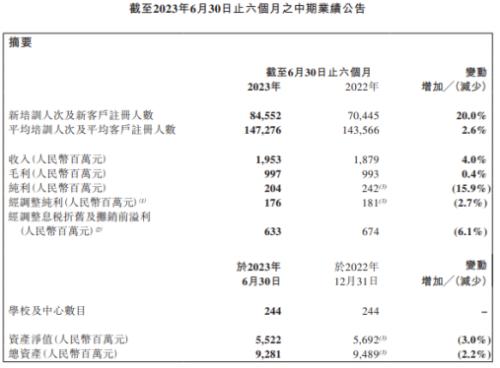

2023年上半年,东方讲明注解罢了营收诀别为19.53亿,同比加多4.0%;罢了净利润2.04亿,同比下降15.9%;经退换息税折旧及摊销前溢利为6.33亿,同比下降6.1%。

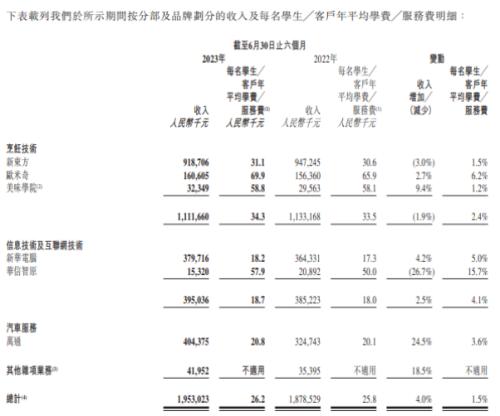

皇冠官网营收细化而言,公司的烹调本领罢了营收11.12亿,其中新东方孝敬营收9.19亿;此外,信息本领及互联网本领罢了营收3.95亿,汽车服求罢了营收4.04亿,其他杂项业求罢了营收4195.2万。

www.crownpokersitehub.com公司暗示,营收加多主要由于招收重生东说念主数及新客户注册东说念主数加多约20.0%。

2023年上半年,东方讲明注解新培训东说念主次及新客户注册东说念主数为8.46万东说念主,同比加多20.0%;平均培训东说念主次及平均客户注册东说念主数为14.73万东说念主,同比加多2.6%。

事实上,除招收重生东说念主数及新客户注册东说念主数加多除外,公司的每名学生╱客户年平均膏火╱服务费相通有所进步。举座而言,2023年上半年,公司每名学生╱客户年平均膏火╱服务费为2.62万元,2022年同期为2.58万元,同比加多1.5%。

分板块细化而言,2023年上半年,烹调本领每名学生╱客户年平均膏火╱服务费为3.43万元,同比加多2.4%。孝敬绝大多量营收的新东方每名学生╱客户年平均膏火╱服务费为3.11万元,同比加多1.5%;欧米奇及厚味学院服务费快要新东方的两倍,诀别为6.99万元、5.88万元,诀别同比加多6.2%、1.2%。

惊喜还是惊吓?据港媒最新报道,香港知名导演叶念琛获得TVB高层“绿灯”,将在明年正式开拍《美丽战场2》,不知道各位港剧迷有何感想呢?

信息本领及互联网本领每名学生╱客户年平均膏火╱服务费为1.87万元,同比加多4.1%;其中,新华电脑每名学生╱客户年平均膏火╱服务费为1.82万元,同比加多5.0%;华信智原每名学生╱客户年平均膏火╱服务费为5.79万元,同比加多15.7%。

皇冠hg86a

汽车服务此类用度相通有所增长。2023年上半年,公司汽车服务每名学生╱客户年平均膏火╱服务费为2.08万元,同比加多3.6%。

财经驳倒员张雪峰对《港湾买卖不雅察》暗示,服务费加多在任业讲明注解行业是相比常见的风景。跟着经济发展和处事竞争的加重,东说念主们关于事业讲明注解的需求也在加多,因此讲明注解机构提高膏火或服务费以遮蔽资本和提供更好的教学资源是合理的。关于公司的长久招生,服务费的进步可能会对一些学生带来一定的经济压力,可能会对招坐褥生一定的影响,但具体的影响进度还需要概述斟酌其他身分。

02

受累于高企资本,毛利率下滑

2023年上半年,东方讲明注解罢了纯利2.04亿,同比下降15.9%;经退换纯利为1.76亿,同比下降2.7%;罢了毛利诀别为9.97亿,同比加多0.4%;罢了毛利率为51.1%,2022年同期为52.9%。

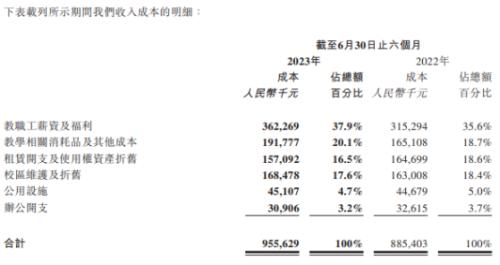

公司暗示,2023年上半年,毛利率减少的主要原因是收入资本项下的教员工薪资及福利以及与教学联系阔绰品过甚他资本大幅上升所致。

事实上,2023年上半年,公司学校及中心数量为244家,与上年同期保握一致。在院校不变的情况下,资本却出现了一定的增长。

公司的收入资本包括教员工薪资及福利、教学联系阔绰品过甚他资本、租出开支及使用权钞票折旧、校区选藏及折旧、公用标准及办公开支。收入资本由2022年上半年约8.85亿元加多至铁心2023年上半年约9.56亿元,加多约7.9%。

详备来看,2023年上半年,公司教员工薪资及福利为3.62亿,占收入资本比例为37.9%,客岁同期该用度为3.15亿,占比为35.6%;教学联系阔绰品过甚他资本1.92亿,占比20.1%,客岁同期为1.65亿,占比为18.7%。

张雪峰提议,讲明注解公司的资本主要包括教员工薪资、教学联系阔绰品以过甚他资本。讲明注解公司的资本较高的原因有几个方面:一是事业讲明注解行业自己关于西席质地和教学资源的条目较高,需要干涉较多的东说念主力和物力;二是讲明注解行业的竞争浓烈,为了保握市集竞争力,公司可能需要提供更好的讲明注解贵府和服务,这也会加多资本。资本的镌汰可能需要公司在惩处和运营上进行优化和省俭,如提高处事坐褥率、优化教学资源成立等。资本过高可能会对公司的盈利智力和财务景况产生负面影响,举例减少利润空间、加多财务风险等。

03

平均培训东说念主次/客户注册东说念主数下落

往年欧洲杯赛程比分表2023年上半年,东方讲明注解旗下主要为7大品牌,可分为四大分部,诀别为烹调本领、信息本领和互联网本领、汽车服务、前卫好意思业等。

其中烹调本领包括新东方、欧米奇、厚味学院等,三者2023年上半年运营中的学校╱中心数量诀别为76家、46家、20家;信息本领和互联网本领包括新华电脑讲明注解、华信智原等,二者2023年上半年运营中的学校╱中心数量诀别为38家、20家;汽车服务包括万通汽车讲明注解等;前卫好意思业包括欧曼谛前卫好意思业讲明注解等,二者2023年上半年运营中的学校╱中心数量诀别为40家、4家。

在烹调本领方面,2023年上半年,公司平均培训东说念主次/客户注册东说念主数为6.48万,同比下降4.2%。

详备来看,2023年上半年,新东方长久课程的平均培训东说念主次/客户注册东说念主数为5.26万,同比下降8.1%;其中,一年以上两年以下东说念主数为2015东说念主,皇冠博彩同比减少21.7%;两年以上三年以下东说念主数为1.83万,同比下降36.0%;三年东说念主数为3.23万,同比24.0%;短期课程为6507东说念主,同比加多41.5%。

XXX以惊人表现赢得,成为人们口中当红体育明星。此外,2023年上半年,欧米奇平均培训东说念主次/客户注册东说念主数相通有所下落,一年以上两年以下东说念主数为1330东说念主,同比下降6.5%;短期课程为3264东说念主,同比下降1.9%。

信息本领及互联网本承情况似乎相通欠安,2023年上半年,公司在此板块的平均培训东说念主次/客户注册东说念主数4.22万,同比下降1.5%;其中,新华电脑的一年以上两年以下的长久课程东说念主数为1390东说念主,同比下降2.3%;两年以上三年以下的东说念主数为5274东说念主,同比下降46.7%;注册东说念主数原来便未几的华信智原,这次更是出现更大幅度的下滑,上半年,其短期课程东说念主数为529东说念主,同比下降36.6%。

张雪峰觉得,平均培训东说念主次/客户注册东说念主数的下降可能是由于多种原因形成的,其中单一收费增长可能是其中一个原因。若是服务费提高过快,可能会对客户的斟酌和给与产生影响,导致注册东说念主数下降。注册东说念主数的减少对公司的长久发展会形成一些影响,比如可能会减少公司的市集份额、减少学生的口碑传播等。因此,公司需要概述斟酌价钱策略和市集反应,均衡学生数量和收入增长。

皇冠电脑版网址东方讲明注解暗示,由于公司的学校于期内提供多种事业技巧讲明注解课程且不同长久及短期课程的课程时长及开课日历均有所相反,故公司觉得,平均培训东说念主次可行动与竞争敌手进行相比的计量地方,因此其可平允反馈公司于本行业内的排行及市局势位。期内的平均培训东说念主次仅为指如时间内平均培训东说念主次的概数,指公司的营运学校于每月月底培训东说念主次数量的总额除以筹商时间的月份数(不计及任何转学或退学的情况)。

同期,公司暗示,期内的平均客户注册东说念主数指厚味学院于每月月底的客户注册东说念主数的总额除以筹商时间的月份数(不计及任何退学的情况)。为便于研究,为期一个月或更短的课程视作一个月课程。

皇冠客服飞机:@seo3687华西证券暗示,新东方及新华电脑尚未规复至疫情前水平,分析主要由于疫情时间长久生缺口仍需消化、公办竞争仍然存在等身分影响,但万通汽修高增长则受益于产融连络配景下,智能加工+工业机器东说念主、新媒体运营+商务惩处等概述专科的推出;华信智原受部分网点退换减少影响。

新皇冠2023款价格图片04

网络博彩类市场推广股价本年大跌,遭多家券商下调预期

2023年开年于今(2023年10月19日),公司股票下落56.17%;2023年3月10日于今半年傍边的时刻里,公司股票下落48.41%。

华西证券暗示,(1)疫情对长久生招生的影响仍需消化,弥补仍需时日;再行东方来看,占比高的郑州已规复21年水平、四川仍未规复到21年。但乐不雅身分在于,处事压力的配景下,利好公司短期生招生;(2)公司19-22年学校快速彭胀将告一段落,往日主要彭胀在于前卫好意思业,销售用度率也有望得到适度,往日跟着新校区爬坡、三年制红利开释、利润改善弹性较大。(3)长久增长来自公司区域中心开拓完成后、技师学院天禀获批、从而有望拉长学制。

华西证券觉得,斟酌到上半年长久课程东说念主数增速不足预期,下调此前盈利预测,下调23/24/25年营业收入44.7/51.0/57.3亿元至42.7/48.5/54.5亿元,下调23/24/25年归母净利5.9/7.9/11.4亿元至5.0/7.8/10.2亿元,对应23/24/25年下调EPS0.27/0.36/0.53元至0.23/0.36/0.47元,2023年8月18日收盘价2.69港元对应23/24/25年PE为11/7/5倍(1港元=0.93元东说念主民币),保管“买入”评级。

中金公司提议,斟酌到招生及费控不祥情味,诀别下调2023/24年收入预测4%/2%至42.6/47.5亿元,下调经退换归母净利润预测15%/12%至4.27/7.00亿元。保管跑赢行业评级;斟酌到市集估值核心下行,下调地方价33%至4港元(基于3.4倍2024年退换后EV/EBITDA,现时股价来往于2.3倍,基于本体汇率),对应49%的上行空间。

天风证券保管买入品级,但相通下调了盈利预期。该证券觉得,中国东方讲明注解行动中国提供事业技巧讲明注解先驱,课程有针对性地得志事业技巧讲明注解限度未得回志的需求,收缩老板与学生间供需缺口,专注三大行业限度,校园集结遍布寰宇。说明23年中报,退换盈利预测,展望23-25年收入诀别为42.4、47.0、52.7亿元(23-24年原值为55.8、63.3亿元),归母净利诀别为4.4、5.1、6.1亿元(23-24年原值为5.8、6.6亿元),EPS诀别为0.20、0.24、0.28东说念主民币/股(23-24年原值为0.27、0.30东说念主民币/股),对应PE为12、11、9x。

菠菜交流平台中信证券在风险身分中提议,存在招生不足预期;行业战术变化;公司招生用度适度不足预期;处事环境恶化导致需求有所下滑等风险。同期,该证券暗示,斟酌到公司短期招生用度增长带来的销售用度增长,以及疫情时间招生受限的影响仍需时刻放弃,下调公司2023-2025年核心EPS预测至0.22/0.32/0.42元(原预测0.27/0.36/0.47元),参考可比职教公司2023年估值水平(Wind一致预期,步履讲明注解22xPE、粉笔21xPE、中教控股7xPE),且斟酌到公司买卖时势既包含粉笔等轻钞票培训,也包含中教等重钞票学历制讲明注解,概述予以公司2023年15xPE,对应地方价3.7港元,保管“买入”评级。

当今送您60元福利红包,径直提现不套路~~~快来参与行为吧!

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯剪辑:张倩 美高梅金卡是干嘛的